Le certificat d'authenticité garantit que l'oeuvre proposée n'est pas une copie.

Celui-ci est signé de la main de l'Artiste ou d'un expert assermenté.

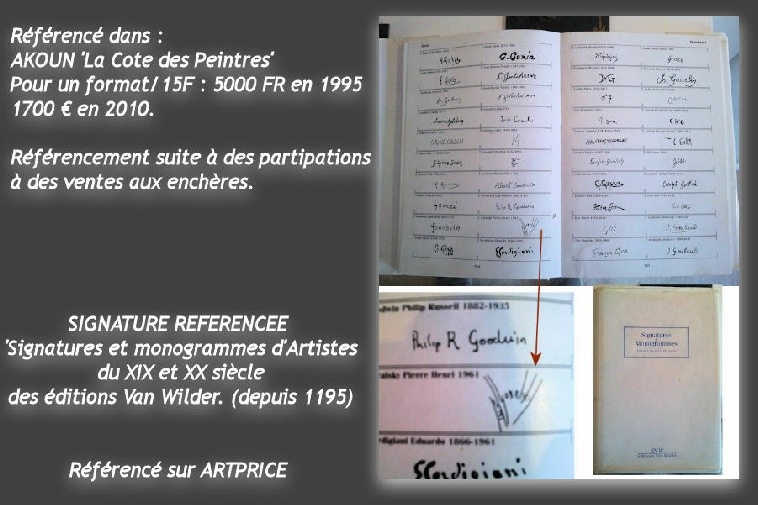

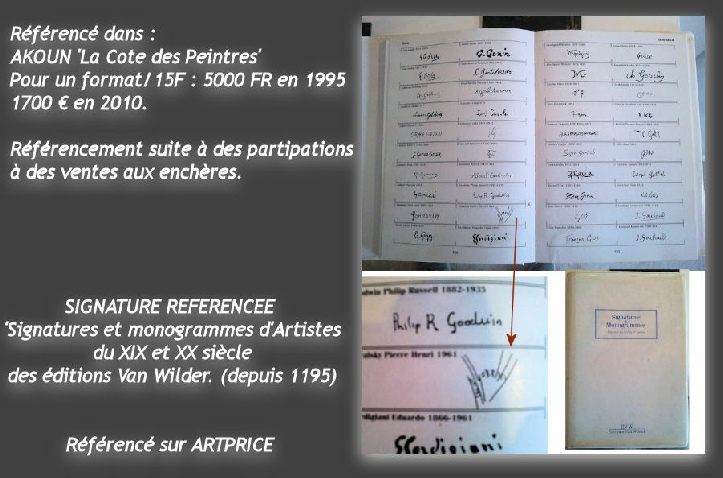

Référencé dans l'AKOUN 'La Cote des Peintres' :

Pour un format/15F : 5000 FR en 1995 / 1700 € en 2010.

Référencement suite à des partipations à des ventes aux enchères.

SIGNATURE REFERENCEE

dans 'Signatures et monogrammes d'Artistes du XIX et XX siècle

des éditions Van Wilder. (depuis 1195)

Référencé sur ARTPRICE

DEDUCTION AU TITRE DE L'ACQUISITION D'OEUVRES d'ARTISTES VIVANTS.

Les conditions de la déduction :

En aplication de l'article 238bis AB du CGI, une acquisition d'Oeuvres d'art par une entreprise est déductible de son résultat imposable. Cette déduction est néanmoins soumise à deux conditions tenant de l'oeuvre : l'oeuvre est originale, elle est exposée au public, et à une condition tenant à l'artiste : l'artiste est vivant.

CGI art. 238bis AB

Les entreprises qui achètent, à compter du 1er janvier 2002, des oeuvres originales d'artistes vivants et les inscrivent à un compte d'actif immobilisé peuvent déduire du résultat de l'exercice d'acquisition et des quatre années suivantes, par fractions égales, une somme égale au prix d'acquisition.

(...) Pour bénéficier de la déduction prévue au premier alinéa, l'entreprise doit exposer dans un lieu accessible au public ou aux salariés, à l'exception de leurs bureaux, le bien qu'elle a acquis pour la période correspondant à l'exercice d'acquisition et aux quatre années suivantes. (...)

EXEMPLE : Une entreprise a acquis le 3 novembre, au cours de son exercice clos le 31 décembre 2007, un tableau auprès d'un artiste vivant pour un montant de 2800 €. Elle pourra déduire sur les exercices 2007, 2008, 2009, 2010, 2011 la somme de 560 €, dans la limite de 5 % de son chiffre d'affaires, sous réserve de l'exposition de cette oeuvre pendant la même période.